A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2012年财务报表进行审计。该公司2012年度未

A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2012年财务报表进行审计。该公司2012年度未发生并购、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2012年度合并财务报表附注的部分内容如下(金额单位:人民币万元)。

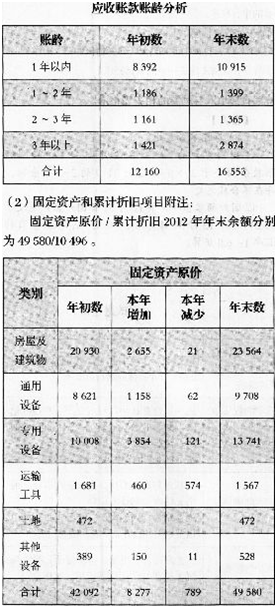

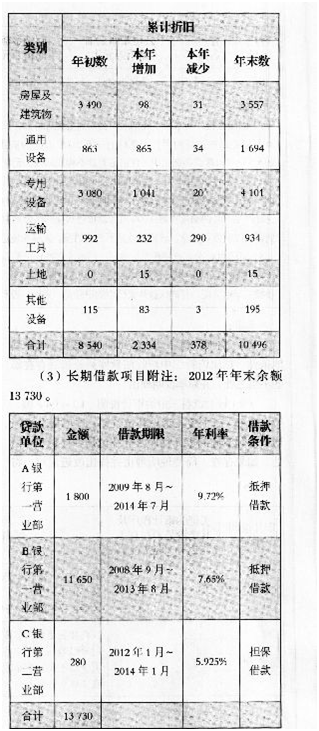

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。应收账款和坏账准备项目附注:应收账款/坏账准备2012年年末余额分别为16553/52770

(4)营业收入和营业成本项目附注:营业收入,营业成本2012年度发生额分别为61020,52819。

(5)甲公司拥有乙公司80%表决权,故已按规定将该子公司纳入合并财务报表范围。甲公司将其为乙公司提供货运服务事宜,在2012年度合并财务报表附注的“本公司与关联方的交易”部分披露为:本公司为乙公司提供货运服务,收费标准按向外单位提供同样服务所收费用的l20%计算。2012年度,本公司从乙公司获得的货运服务收入为240万元,2011年度该项收入为180万元。要求:假定上述财务报表辅助内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

请帮忙给出正确答案和分析,谢谢!

-

公开发行A股的甲股份有限公司(以下简称甲公司)系ABC会计师事务所的常年审计客户。A和B注册会计师

-

公开发行A股的甲股份有限公司(以下简称甲公司)系ABC会计师事务所的常年审计客户。A和B注册会计师

-

甲会计师事务所指派X注册会计师对Y股份有限公司(以下简称Y公司)2015年度财务报表进行审计 X注

-

4.ABC会计师事务所的注册会计师A和B于2017年3月10日完成对甲股份有限公司2016年度内部

-

ABC会计师事务所的注册会计师A和B于2018年3月10日完成对甲股份有限公司2017年度内部控制

-

甲会计师事务所指派X注册会计师对Y股份有限公司(以下简称Y公司)2018年度财务报表进行审计.X注

冀公网安备 13070302000102号

冀公网安备 13070302000102号