问题

-

H注册会计师负责对C公司2005年度会计报表进行审计。在对C公司的筹资和投资循环实施审计时 H注册

-

H注册会计师负责对C公司2005年度会计报表进行审计。在对C公司的筹资和投资循环实施审计时 H注册

-

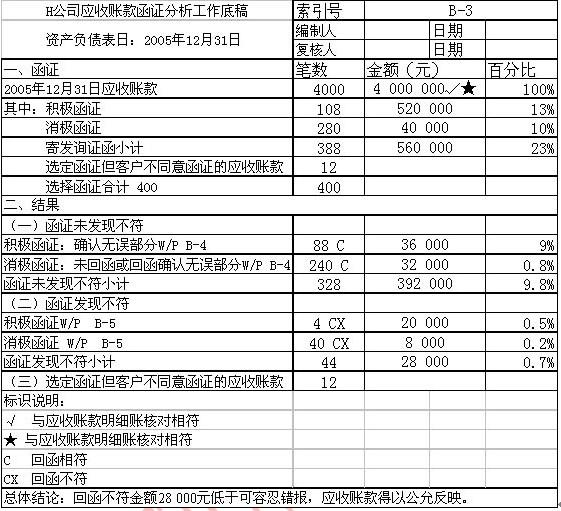

在对H公司2005年度会计报表进行审计时 N注册会计师负责审计应收账款。N注 册会计师对截止日为2

-

在对H公司2005年度会计报表进行审计时 N注册会计师负责审计应收账款。N注 册会计师对截止日为2

-

在对G公司2005年度会计报表进行审计时 M注册会计师负责审计货币资金项目。G公司在总部和

-

根据下文 回答第 27~28 题。H注册会计师负责对C公司2005年度会计报表进行审计。在对C公司

冀公网安备 13070302000102号

冀公网安备 13070302000102号