2015年12月初在产品资料如下表所示 该产品于当月末全部完工 当月未投产新产品 该企业单独核算制造费用。

2015年12月初在产品资料如下表所示,该产品于当月末全部完工,当月未投产新产品,该企业单独核算制造费用。

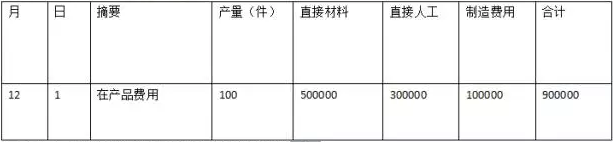

某企业为增值税一般纳税人,使用的增值税税率17%,该企业只生产甲产品一种产品,采用实际成本法核算,2015年12月初在产品资料如下表所示,该产品于当月末全部完工,当月未投产新产品,该企业单独核算制造费用。2016年初级会计职称考试真题及答案(网友回忆版)

产品成本计算单(2015年12 月)

2015年12月该企业发生与甲产品有关的业务资料如下:

(1)本月打出材料100000元,其中甲产品耗用60000元,车间管理耗用15000元,翻建库房耗用25000元,相应的增值税42450元。

(2)根据上月“职工薪酬结算分配汇总表”,以银行存款发放职工薪酬400000元,代扣垫付的职工房租20000元,代扣代缴个人所得税35000元,分配本月职工薪酬460000元,其中生产甲产品职工的薪酬为320000体验,车间管理人员的薪酬为40000元,行政管理人员的薪酬为100000元。

(3)因职工操作失误,生产甲产品发生5件不可修复废品,废品实际生产成本为67550元,材料估价10000元,已经验收入库,由责任人赔偿30000元。

(4 )计提生产设备折旧12000元,行政管理办公楼折旧15000元,销售部门运输车辆折旧6000元,车间管理用设备折旧月4000元。

要求:根据上迷资料,不考虑其他因素,分析回答下列问题。

3.相据资料(3) ,下列各项中,关于不可修复废品会计处理正确的是()

A .结转康品生产成本

借:废品损失 67550

贷:生产成本 67550

B.收回废品残料

借:原材料 10000

贷:废品损失 10000

C.确认应收白瓣款

借:其他应收款 30000

贷:废品损失 30000

D.结转废品净损失

借:生产成本 27550

贷:废品损失 27550

4.根据资料(4),下列各项中,关于该企业计提固定资产折旧表述正确的是()

A.计提的行政管理办公楼折旧费15000元计入管理费用

B.计提的专设销售部门运输车辆折旧费6000元计入梢售费用

C.计提的生产车间设备折旧费12000元计入制造费用

D.计提的车间管理用设备折旧费4000元计入管理费用

5.根据资料(1)- (4),下列各项中,甲产品生产成本计算结果正确的是()

A.甲产品的单位产品成本为13800元

B.甲产品的单位产品成本为13110元

C.完工甲产品总成本为131100元

D.完工甲产品总成本为1274000元

-

甲公司2014年12月31日结账后有关科目余额的相关资料如下表所示:(1)应收 应付款项的资料:

-

甲公司2014年12月31日结账后有关科目余额的相关资料如下表所示:(1)应收 应付款项的资料:

-

某公司2015年12月31日的简要资产负债表如下表所示。简要资产负债表 单

-

某公司2015年度的资产负债表如下表所示。 资产负债表 2015年12月31日

-

己公司是一家饮料生产商 公司相关资料如下:资料一:己公司2015年相关财务数据如下表所示。假设己公

-

2015年12月初 M产品的在产品数量为2000件 其成本包括直接材料150万元(原材料随加工进度陆续投入) 直接人工100万元 制造费用50万元;无产成品。2015年12月该企业发生相关经济业务资料如下

冀公网安备 13070302000102号

冀公网安备 13070302000102号