甲公司为增值税一般纳税企业 适用的增值税税率为17% 甲公司产品和材料的销售价格中不含

甲公司为增值税一般纳税企业,适用的增值税税率为17%,甲公司产品和材料的销售价格中不含增值税。甲公司存货按实际成本核算,其销售成本随销售同时结转。甲公司按净利润的10%提取法定盈余公积。甲公司2007年的有关资料如下:

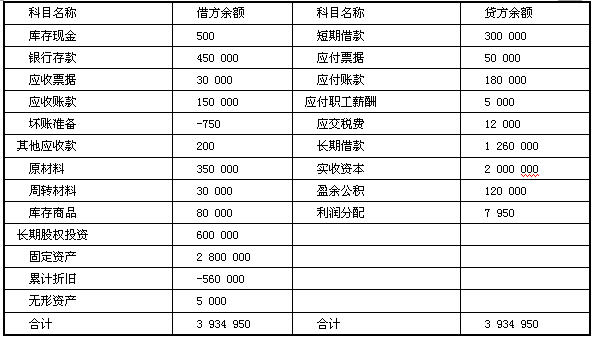

(1)2007年初有关科目余额如下表(金额单位:元):

科目余额表

(2)2007年度发生如下经济业务:

①购人原材料一批,增值税专用发票上注明的增值税为34 000元,原材料实际成本200 000元。材料已到并验收入库。甲公司开出商业承兑汇票支付该项购货款。

②销售产品一批,销售价格为50 000元,产品成本为40 000元。产品已经发出,甲公司开出增值税专用发票,但款项尚未收到(除增值税以外,不考虑其他税费)。

③对外销售一批原材料,销售价格为26 000元,材料实际成本18 000元。销售材料已经发出,甲公司开出增值税专用发票。款项已收到并存人银行(除增值税以外,不考虑其他税费)。

④出售一台设备,设备账面原价为150 000元,已提折旧24 000元,出售价格为180 000

元。出售设备价款已收到并存入银行。假设出售该设备不需交纳增值税等有关税费。

⑤按应收账款年末余额的5‰计提坏账准备。

⑥用银行存款偿还到期应付票据20000元。

⑦用银行存款交纳所得税2300元。

⑧采用权益法按投资比例30%分享被投资方当年实现的净利润。甲公司于2007年1月1日取得投资时,被投资单位的固定资产公允价值为1000000元,账面价值为600000元,预计使用年限为10年,净残值为零,按照直线法计提折旧。被投资单位2007年度利润表中的净利润为500000元。假定该业务对所得税没有影响。

⑨摊销自用无形资产价值1000元;计提管理用固定资产折旧8766元。

⑩本年度应交所得税44530.70元(采用资产负债表债务法核算),无暂时性差异。

(3)其他有关资料如下:

①本年度实现净利润155410.80元。

②本年度提取法定盈余公积15541.08元。

要求:

(1)编制甲公司有关经济业务的会计分录(各损益类科目结转本年利润以及与利润分配有关的会计分录除外;“应交税费”科目应写出明细科目;金额单位以元表示)。

(2)计算甲公司2007年12月31日资产负债表的年初数与期末数,并填人下表:

资产负债表

编制单位: 2007年12月31日 单位:元

请帮忙给出正确答案和分析,谢谢!

-

暂无相关推荐

冀公网安备 13070302000102号

冀公网安备 13070302000102号