问题

B公司甲产品的生产成本核算采用平行结转分步法。该甲产品的生产在两个车间进行 第一车问为第二车

B公司甲产品的生产成本核算采用平行结转分步法。该甲产品的生产在两个车间进行,第一车问为第二车间提供半成品,第二车间将其加工为产成品,该企业每月月末进行在产品的盘点。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,2010年12月发生的生产费用数据已计入成本计算单。

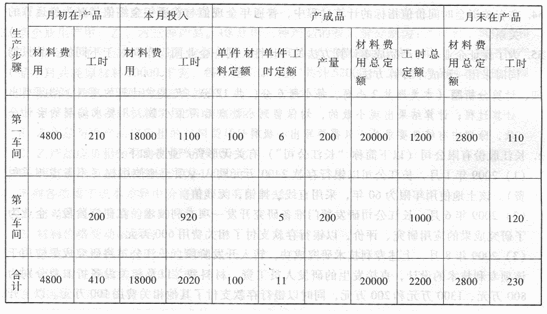

定额汇总表

数量单位:件、小时

2012年12月金额单位:元

要求:

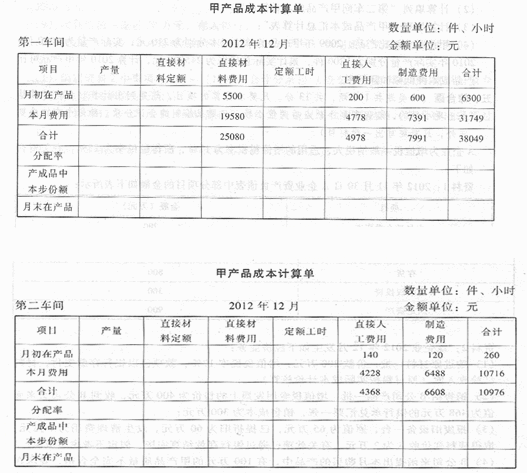

计算填列“第一车间Ell产品成本计算单”;

(2)计算填列“第二车间甲产品成本计算单”;

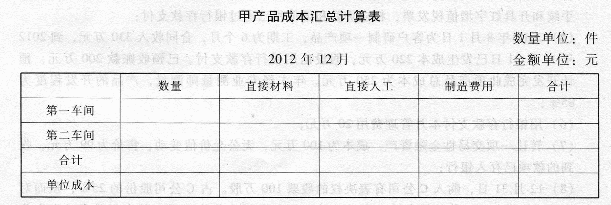

(3)计算填列“甲产品成本汇总计算表”;

(4)甲产品为可比产品,2009年甲产品的单位成本分别为210元,实际产量为1000件;

2010年实际产量分别为1200件,累计实际总成本为245000元,计算2010年甲产品可比产品成本降低额和降低率。

请帮忙给出正确答案和分析,谢谢!

-

F公司采用平行结转分步法计算甲产品成本。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定

-

F公司采用平行结转分步法计算甲产品成本。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定

-

甲公司采用标准成本制度核算产品成本 期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次

-

B公司甲产品的生产成本核算采用平行结转分步法。甲产品的生产在两个车间进行 B公司不设半成品库 第一

-

B公司甲产品的生产成本核算采用平行结转分步法。该甲产品的生产在两个车间进行 第一车间为第二车间提供

-

甲公司采用标准成本制度核算产品成本 期末采用“结转本期损益法”处理成本差异。原材料在生产

冀公网安备 13070302000102号

冀公网安备 13070302000102号