中国公民张某为境内甲公司高级管理人员 2016年11月有关收支情况如下:(1)取得基本工资8000元

中国公民张某为境内甲公司高级管理人员,2016年11月有关收支情况如下:

(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元;

(2)出租住房取得租金收入5000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费200元;

(3)取得境内A上市公司非限售股股息2000元;该股票于当月转让取得所得20000元。该股票持有期限为10个月;

(4)取得国债利息6000元、保险赔款7000元。

已知:工资、薪金所得,每月减除费用3500元;对个人出租住房取得的所得暂减按10%的税率征收个人所得税,每次收入4000元以上的,减除20%的费用。

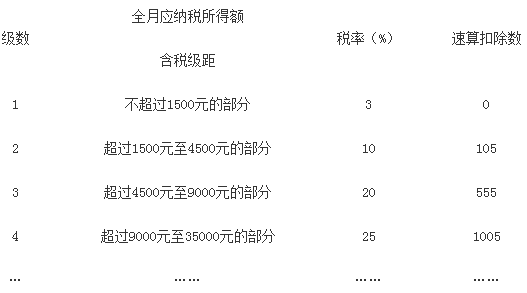

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.张某当月基本工资及职务津贴应缴纳个人所得税税额的下列计算列式中,正确的是()。

A.(8000+6000-3500)×25%-1005=1620(元)

B.(8000-3500-105)×10%+(6000-3500-105)×10%=679(元)

C.(8000-3500)×10%-105+(6000-3500)×10%-105=490(元)

D.(8000-3500)×10%-105+6000×20%-555=990(元)

2.张某全年一次性奖金应缴纳个人所得税税额的计算列式中,正确的是()。

A.18000×25%-1005=3495(元)

B.18000×3%=540(元)

C.(18000-3500)×25%-1005=2620(元)

D.18000×25%=4500(元)

3.张某当月出租住房租金收入应缴纳个人所得税税额的计算列式中,正确的是()。

A.(5000-200)×(1-20%)×10%=384(元)

B.5000×10%=500(元)

C.(5000-200)×10%=480(元)

D.5000×(1-20%)×10%=400(元)

4.张某的下列收入中,免于或暂不征收个人所得税的是()。

A.取得境内A上市公司非限售股股息2000元

B.转让境内A上市公司非限售股所得20000元

C.取得国债利息6000元

D.保险赔款7000元

-

暂无相关推荐

冀公网安备 13070302000102号

冀公网安备 13070302000102号